Índice de contenidos

Ampliación de la Ley de la Segunda Oportunidad

Dentro del ámbito de la ampliación de la Ley de la Segunda Oportunidad, es importante tener presente el impacto y los efectos negativos de las principales modificaciones en los requisitos de acceso a la nueva Ley Concursal aprobada el 26 de septiembre de 2022.

ACTUALIZADO EL 11 DE ABRIL

Primera Resolución de cuestiones prejudiciales remitidas por nuestros tribunales al Tribunal de Justicia de la Unión Europea (TJUE).

La primera sentencia del Tribunal de Justicia Europeo (TSJUE) falla a favor de la Hacienda Española y crea jurisprudencia al limitar en 20.000 euros la cuantía que se puede exonerar de deuda pública en la Agencia Tributaria y la Seguridad Social.

Límite de exoneración de deudas:

Hacienda 10.000€

Seguridad Social 10.000€

IMPORTANTE: Posibles cambios en 2024

Posible inconstitucionalidad en la nueva ley concursal

La exclusión de deudas por infracciones graves o acuerdos de derivación de responsabilidad y las deudas de crédito público de la exoneración del pasivo insatisfecho en la nueva Ley Concursal genera serias dudas en los jueces Españoles sobre su compatibilidad con la Directiva europea y su impacto en la economía Española.

Los jueces de los tribunales Españoles se cuestiona si el legislador puede imponer nuevos requisitos, en línea con los artículos 23.4 y 23.2 de la Directiva Europea. Si la exclusión en estos casos se considera contraria al derecho Europeo y al principio de igualdad ante la ley podría permitir a aquellos que han sido objeto de infracciones o acuerdos de derivación de responsabilidad acceder a la exoneración.

El propósito de la norma

El propósito subyacente de esta normativa va más allá de brindar una segunda oportunidad a quienes la necesitan; si no que busca eliminar completamente cualquier posibilidad de cancelar la deuda pública. Este enfoque puede impedir, en gran medida, las posibilidades reales de empezar de nuevo, al imponer condiciones para la exoneración.

Por lo tanto, la norma dificulta notablemente la recuperación y limita el propósito principal de la ley de la segunda oportunidad y en consecuencia para aquellos que buscan una vía eficaz para poder reconstruirse y empezar nuevamente.

Exclusión en la norma de las deudas de derivación de responsabilidad y deudas por infracciones graves

Este punto se enfoca en la exclusión de deudas por infracciones graves y acuerdos de derivación de responsabilidad y el límite de la cantidad a exonerar en las deudas de derecho público. Recordemos que es un máximo de 10.000 euros.

Por ejemplo, un empresario o una persona que, debido a una variedad de razones que van desde problemas financieros, errores contables o incluso cambios en la legislación fiscal, se encuentren en la encrucijada de no poder cumplir con sus obligaciones tributarias.

¿Deberían estas personas ser excluidas permanentemente del sistema, sin esperanza de encontrar una salida para su situación?

La nueva normativa más que abordar el problema, perpetúa un ciclo de dificultades financieras y desaliento para estos deudores en busca de una salida definitiva para su compleja situación. El legislador en este caso no ha tenido en cuenta ni reconoce que los desafíos financieros pueden ser temporales y que la capacidad de recuperación de estas personas y la oportunidad de rectificar son componentes vitales de un sistema fiscal equitativo y justo. Por lo tanto, el legislador en lugar de imponer condenas permanentes como las actuales, podría haber optado por legislar en favor de ofrecer recursos de apoyo.

Estos recursos podrían ayudar a las personas que enfrentan dificultades financieras a cumplir con sus obligaciones fiscales mientras superan sus desafíos económicos, por ejemplo: implementando en la norma medidas de alivio fiscal, planes de pago estructurados, reducción de multas e intereses ofreciéndoles así un alivio económico y una segunda oportunidad para poder reiniciar sus vidas.

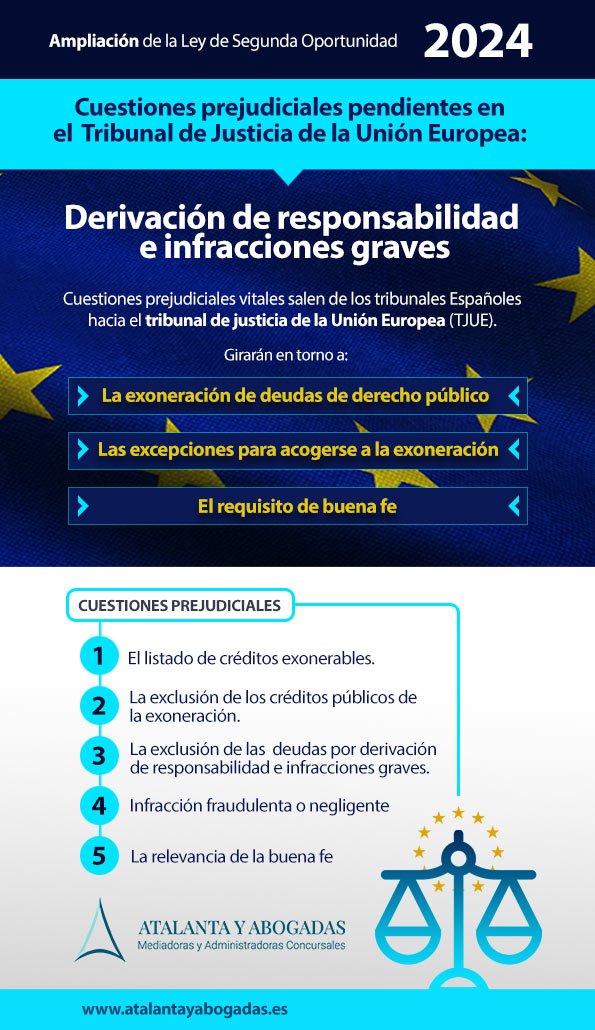

Cuestiones prejudiciales de vital importancia han salido de nuestros tribunales hacia el tribunal de justicia de la Unión Europea (TJUE).

Infografía sobre las cuestiones prejudiciales pendientes en el tribunal de justicia de la Unión Europea

A continuación te brindamos esta infografía con la información resumida referente a las cuestiones prejudiciales pendientes en el tribunal de justicia de la Unión Europea. Descárgate la infografía en PDF.

Importante: el Juez del juzgado Nº 10 de Barcelona eleva sus dudas al Tribunal de Justicia de la Unión Europea sobre la legalidad de la actual Ley de la Segunda oportunidad en España

El auto emitido por el Juzgado de lo Mercantil número 10 de Barcelona, abre una vía de discusión al plantear una cuarta cuestión prejudicial ante el Tribunal de Justicia de la Unión Europea (TJUE). Esta cuestión se centra en la nueva reforma concursal que impactó significativamente en la ley de la segunda oportunidad el 26 de septiembre del 2022. Dicha reforma incrementó los requisitos que deben cumplir las personas físicas para ser exoneradas de sus deudas, al tiempo que limitó la cancelación de las deudas públicas.

Uno de los nuevos requisitos para optar a la ley de la segunda oportunidad implica no haber sido sancionado durante los diez años previos por infracciones muy graves de carácter tributario, de seguridad social o del ámbito laboral. Sin embargo, es en este punto donde emerge la incertidumbre, ya que el magistrado plantea dudas sobre cómo aplicar esta normativa cuando la infracción no es cometida de forma fraudulenta, sino más bien por negligencia.

Contexto

En este caso, la agencia tributaria (AEAT) se opone a conceder la exoneración de la deuda solicitada por el deudor debido a una multa de 504,99 €. Esta multa se debe a un retraso en el pago de una retención fiscal sobre el alquiler del local de su negocio en 2018, considerada como una infracción muy grave por la normativa tributaria.

Por el contrario, el deudor defiende que la literalidad de la norma concursal puede dejarle fuera de la posibilidad de la exoneración de las deudas como consecuencia de no haber ingresado un importe que a duras penas significa el 1% del pasivo, por lo que coincide con el magistrado en la necesidad de que se plantee esta cuestión prejudicial al tribunal Europeo, centrándose en cuál debe ser la interpretación de la “buena fe” exigible a los deudores que soliciten acogerse al perdón de sus deudas.

SOLICITE INFORMACIÓN

En Atalanta y Abogadas somos mediadoras y administradoras concursales, le ayudaremos a entender mejor el procedimiento y si cumple los requisitos podrá acogerse a la Ley de Segunda Oportundiad y cancelar todas sus deudas.

Infracciones negligentes

En respuesta a la objeción de la AEAT, el magistrado del Mercantil número 10 de Barcelona fundamenta sus interrogantes y reservas en torno a los apartados 1 y 2 del artículo 23 de la Directiva que transpone la Ley 16/2022, de reforma concursal. Esta Directiva establece el régimen de exoneración del pasivo insatisfecho para deudores empresariales, pero permite (según el artículo 23.1) «extender la aplicación de los procedimientos contemplados para la exoneración de las deudas contraídas por empresarios insolventes a las personas físicas insolventes que no sean empresarios».

La primera cuestión planteada por el juez

La primera cuestión planteada por el juez Español al Tribunal Europeo se centra en si el marco legal a seguir debe ser idéntico para aquellos que no son empresarios, en el caso de jurisdicciones como la nuestra que han ampliado la protección a estos individuos.

Infracciones graves fraudulentas y negligentes

El tema crucial en la objeción al perdón debido a una infracción tributaria grave en los últimos 10 años radica en las distinciones entre infracciones graves fraudulentas y negligentes según la normativa tributaria. En el caso presente, el deudor incurrió en una infracción negligente, según lo reconocido por la AEAT. El magistrado expresa incertidumbre sobre si una conducta negligente puede considerarse equivalente a una actuación «deshonesta o de mala fe«, como exige la Directiva en su artículo 23.1, o si representa un nuevo caso contemplado en el artículo 23.2 de la misma normativa.

CANCELA DEUDAS LEGALMENTE Y PARA SIEMPRE

Si tiene deudas que no puede pagar, no dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

Preguntas frecuentes

¿Cómo afecta una infracción negligente dentro del proceso de segunda oportunidad?

Una infracción negligente puede prolongar el proceso de segunda oportunidad o incluso resultar en la negación de la descarga de deudas. Esto puede ocurrir si el deudor no cumple con sus obligaciones, como proporcionar información financiera precisa o completar los requisitos del plan de reestructuración.

¿Qué se considera una infracción grave en el contexto de la Ley de Segunda Oportunidad?

Una infracción grave puede incluir ocultar activos o ingresos, falsificar documentos o proporcionar información engañosa durante el proceso de segunda oportunidad. Este tipo de comportamiento puede tener consecuencias severas, como la revocación de la exoneración de deudas o incluso acciones legales adicionales.

¿Cómo puedo evitar cometer infracciones negligentes o graves durante mi proceso de segunda oportunidad?

Es fundamental colaborar plenamente con el tribunal y los administradores del proceso, proporcionando información precisa y completa en todo momento. Además, seguir las instrucciones del tribunal y cumplir con las obligaciones del plan de reestructuración ayudará a evitar posibles infracciones y garantizar un proceso exitoso de segunda oportunidad.

¿Cuál es la competencia de un tribunal europeo respecto a las modificaciones introducidas en la ley de segunda oportunidad?

Los tribunales europeos tienen competencia para revisar y evaluar las leyes nacionales en relación con el marco legal de la Unión Europea. En el caso de modificaciones en la ley de segunda oportunidad, si los magistrados españoles consideran que ciertas disposiciones son inconstitucionales o contravienen el derecho europeo, podrían plantear cuestiones prejudiciales ante el Tribunal de Justicia de la Unión Europea (TJUE). Esto permite garantizar la coherencia y la conformidad de la legislación nacional con el derecho europeo.

Conclusión

Es necesario reconsiderar esta exclusión y buscar alternativas que protejan los derechos de los acreedores públicos sin limitar las posibilidades de reestructuración y reinserción de los deudores.

IMPORTANTE

Suscríbete a nuestro canal de YouTube para estar al tanto de todas las posibles modificaciones que están por venir.