En el mundo de los préstamos y las hipotecas, existen detalles que a menudo pasan desapercibidos para los clientes, pero que pueden marcar una gran diferencia en lo que acaban pagando. Cláusulas poco transparentes, comisiones inesperadas o gastos que podrían no corresponderles han sido objeto de revisión por parte de los tribunales en los últimos años.

Índice de contenidos

Lo que muchos clientes aún no saben

En muchos casos, la justicia ha determinado que estos cobros, por parte de las entidades financieras o bancos, no procedían o podían ser abusivos, abriendo la puerta a su revisión y reembolso. Sin embargo, muchas personas siguen pagando sin saberlo, confiando en que todo lo que aparece en su contrato es correcto.

Transparencia y Claridad con las entidades financieras

Desde el despacho de Atalanta y Abogadas detallamos las situaciones más frecuentes porque consideramos que entender cómo funcionan estos cobros es el primer paso para lograr mayor transparencia y claridad en las relaciones con las entidades financieras.

A lo largo de los años, diversas resoluciones judiciales han dado la razón a los clientes, reconociendo que ciertos cobros eran indebidos y que, en muchos casos, los consumidores tenían derecho a recuperar su dinero.

Explicamos las situaciones más comunes en las que los tribunales han dado la razón a los clientes y qué aspectos son importantes conocer para evitar cobros indebidos.

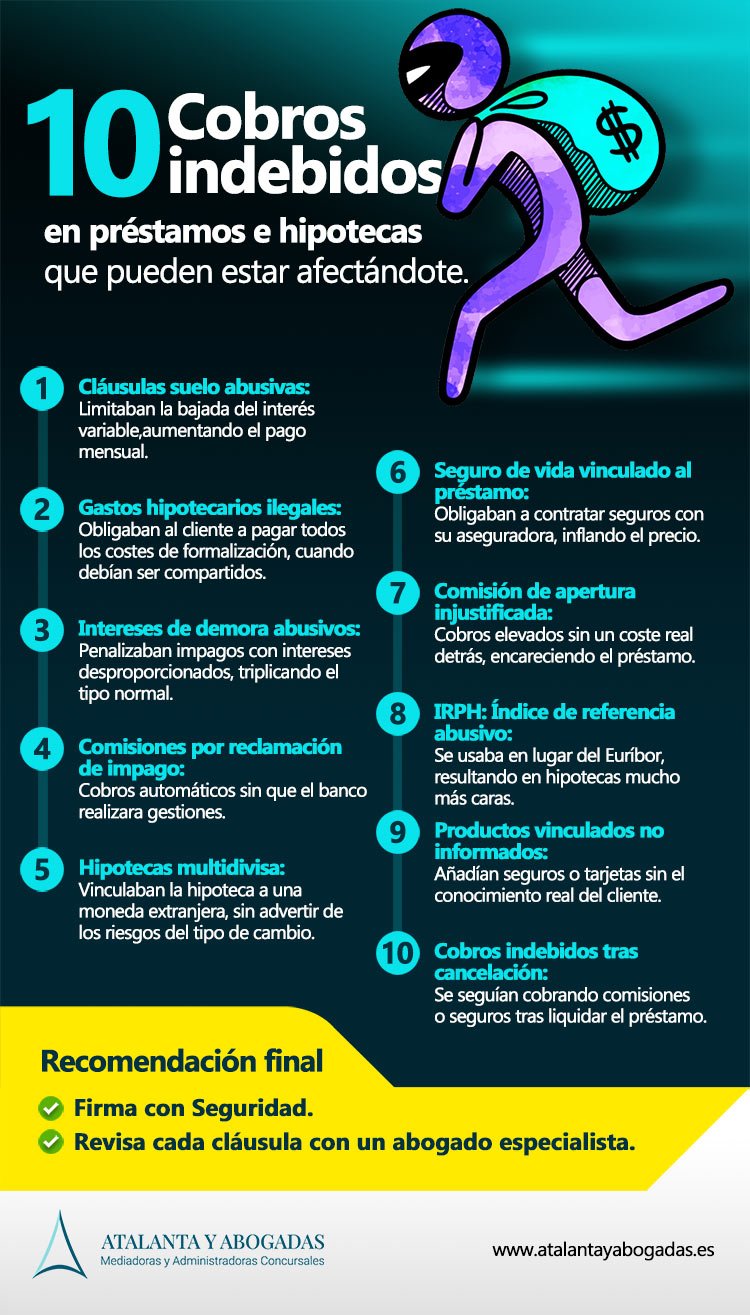

Listado de cobros abusivos en préstamos e hipotecas

1. Cláusulas suelo abusivas, ¿Qué son?

Son cláusulas en contratos hipotecarios que establecen un límite mínimo de interés en hipotecas variables. Esto significa que, aunque el índice de referencia (como el Euríbor) bajará, la cuota de la hipoteca no se reducirá, obligando a los clientes a pagar más de lo que les correspondía.

¿Por qué se consideran abusivas las cláusulas suelo?

Muchas de estas cláusulas fueron incluidas sin la debida transparencia, lo que llevó a miles de afectados a pagar cuotas más altas sin entender realmente las condiciones de su hipoteca.

Decisiones judiciales clave

En 2013, el Tribunal Supremo de España declaró la nulidad de las cláusulas suelo en casos de falta de transparencia.

Preguntas frecuentes cláusula suelo abusivas

¿Cómo sé si mi hipoteca tiene cláusula suelo?

Revisa tu escritura de préstamo hipotecario y busca términos como «tipo de interés mínimo», «límite a la baja del tipo de interés» o «cláusula suelo». También puedes comprobar si, a pesar de la bajada del Euríbor, tu cuota no ha disminuido.

¿Todavía puedo reclamar si pagué de más por esta cláusula?

Sí. Aunque hayas terminado de pagar la hipoteca o renegociado el préstamo, puedes reclamar la devolución de lo cobrado de más. No hay un plazo de prescripción fijo, pero es recomendable actuar cuanto antes.

¿Qué documentos necesito para presentar una reclamación?

- Escritura del préstamo hipotecario.

- Últimos recibos de la hipoteca.

- Cuadro de amortización detallado (puedes solicitarlo al banco).

¿Cómo se reclama la devolución del dinero?

Primero, presenta una reclamación formal al banco. Si no responde o la rechaza, puedes acudir al Banco de España o directamente a la vía judicial con ayuda de un abogado especializado.

¿El banco puede negarse a devolverme el dinero?

Algunos bancos intentan negociar acuerdos a la baja o niegan la devolución. Sin embargo, con la sentencia del TJUE de 2016, tienen la obligación de devolver todo lo cobrado de más si la cláusula no fue transparente.

Caso real: José y su hipoteca con cláusula suelo

José firmó una hipoteca en 2008 con un interés variable referenciado al Euríbor + 1%. Sin embargo, su contrato incluía una cláusula suelo del 3,5%, lo que significaba que, aunque el Euríbor bajase al 0%, él nunca pagaría menos del 3,5%.

De interés: ➡️ Guía del Banco de España sobre cláusulas suelo

RECLAMA LA DEVOLUCIÓN DE CLÁUSULAS SUELO ABUSIVAS

¿Crees que tu hipoteca tiene cláusulas suelo abusivas?

No dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

2. Gastos hipotecarios ilegales: Lo que muchos clientes pagaron de más

¿Qué son los gastos hipotecarios ilegales?

Al firmar una hipoteca, se generan gastos de formalización, como notaría, registro, gestoría e impuestos. Durante años, muchos bancos hicieron que los clientes pagarán el 100% de estos costes, cuando legalmente debían asumir una parte.

¿Por qué son considerados ilegales los gastos hipotecarios?

El Tribunal Supremo y el Tribunal de Justicia de la UE han determinado que no se puede cargar toda la responsabilidad al consumidor, ya que la hipoteca es un contrato en beneficio de ambas partes.

Sentencias clave sobre los gastos hipotecarios:

📌 Sentencia del Tribunal Supremo (2015): Declaró abusivo que los bancos impusieran todos los gastos de formalización a los clientes.

📌 Sentencia del Tribunal de Justicia de la UE (2020): Obligó a los bancos a devolver los gastos si el contrato contenía cláusulas abusivas.

📌 Reclamaciones vigentes: Si pagaste estos gastos, puedes reclamar la devolución de una parte o del total.

Preguntas frecuentes sobre los gastos hipotecarios ilegales

¿Puedo reclamar gastos de hipoteca de hace 20 años?

De acuerdo con la normativa europea y española, esta acción no prescribe, lo que significa que puedes reclamar incluso después de 20 años.

¿Qué gastos puedo reclamar?

Puedes reclamar notaría, registro, gestoría y tasación. El impuesto de actos jurídicos documentados (IAJD) depende del año de la firma del préstamo y de la comunidad autónoma.

¿Cómo sé si mi hipoteca incluye estos gastos abusivos?

Revisa tu escritura y busca cláusulas que indiquen que todos los gastos corren a cargo del prestatario (tú).

¿Cuánto dinero puedo recuperar?

Depende de cada caso, pero en promedio, los clientes han recuperado entre 1.000 y 3.000 euros.

¿Cómo puedo reclamar los gastos hipotecarios?

1️⃣ Reúne la escritura de la hipoteca y las facturas de los gastos.

2️⃣ Presenta una reclamación ante el banco.

3️⃣ Si el banco no responde o rechaza la devolución, puedes acudir a la vía judicial.

Caso real: Marta y los gastos de su hipoteca

Marta firmó su hipoteca en 2010 y asumió todos los gastos de formalización, pagando 2.800 euros. En 2021, descubrió que podía reclamar. Tras presentar una reclamación con asesoría legal, recuperó 1.900 euros, ya que el banco tuvo que devolverle parte de los gastos de notaría, gestoría y registro.

De interés: ➡️ Información del Banco de España sobre gastos hipotecarios

RECLAMAR GASTOS DE HIPOTECA

Reclama los gastos abusivos de la Hipoteca

No dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

3. Intereses de demora abusivos: Lo que debes saber

¿Qué son los intereses de demora abusivos?

Son intereses excesivos que los bancos aplicaban cuando un cliente se retrasaba en el pago de su préstamo o hipoteca. En muchos casos, estos intereses llegaban a triplicar el interés normal del préstamo, generando una deuda que crecía rápidamente.

¿Por qué son considerados abusivos?

El Tribunal Supremo ha establecido que los intereses de demora deben ser razonables y proporcionales al préstamo, y que no pueden superar en más de dos puntos el interés ordinario del contrato.

Sentencias clave sobre los intereses de demora

📌 Sentencia del Tribunal Supremo (2015): Consideró abusivo cualquier interés de demora superior a tres veces el interés legal del dinero.

📌 Sentencia del Tribunal de Justicia de la UE (2019): Dictaminó que si un interés de demora es abusivo, se elimina completamente, en lugar de reducirlo a un nivel más bajo.

Preguntas frecuentes sobre los intereses de demora abusivos

¿Cómo sé si mi préstamo tiene intereses de demora abusivos?

Revisa tu contrato y localiza la cláusula de intereses de demora. Si el porcentaje supera en más de dos puntos el interés ordinario del préstamo, es probable que sea abusivo.

¿Cuánto me pueden cobrar legalmente por intereses de demora?

El Tribunal Supremo ha establecido que los intereses de demora no pueden superar en más de dos puntos el interés ordinario pactado en el contrato.

Si ya pagué intereses abusivos, ¿puedo reclamarlos?

Sí. Si pagaste intereses de demora excesivos, puedes reclamar la devolución del importe cobrado de más.

¿Cómo puedo reclamar?

1️⃣ Revisa tu contrato y busca la cláusula de intereses de demora.

2️⃣ Solicita al banco una revisión y devolución si has pagado de más.

3️⃣ Si el banco no responde o rechaza la devolución, acude a la vía judicial con asesoramiento legal.

Caso real: David y los intereses de demora abusivos

David contrató un préstamo personal en 2014 con un interés ordinario del 6%. En 2017, tuvo dificultades económicas y se retrasó en tres cuotas. Su banco le aplicó un interés de demora del 22%, lo que aumentó considerablemente su deuda.Tras informarse sobre las sentencias del Tribunal Supremo, David presentó una reclamación y consiguió que el banco anulara la parte abusiva de la deuda y le devolviera más de 3.000 euros.

¿INTERESES ABUSIVOS?

Reclama los intereses abusivos de préstamos e hipoteca

No dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

4. Comisiones por reclamación de impago: ¿Te están cobrando de más?

¿Qué son las comisiones por reclamación de impago?

Son cargos automáticos que los bancos aplican cuando un cliente se retrasa en el pago de una cuota de su préstamo o hipoteca. Se presentan como un coste por “gestión de recobro”, pero en muchos casos, el banco no realiza ninguna gestión real, simplemente aplica el cargo sin justificación.

¿Por qué pueden ser ilegales estas comisiones?

El Banco de España y el Tribunal Supremo han determinado que estas comisiones solo son legales si el banco demuestra que ha realizado una gestión efectiva para reclamar la deuda y si el importe corresponde a un coste real.

Sentencias clave sobre las comisiones de impago:

📌 Normativa del Banco de España: Establece que una comisión solo es válida si responde a un servicio efectivo y su importe es proporcional al coste del servicio.

📌 Sentencia del Tribunal Supremo (2019): Dictaminó que cobrar comisiones automáticas sin justificar el coste real es abusivo.

Preguntas frecuentes sobre las comisiones por reclamación de impago

¿Cuánto me pueden cobrar por una comisión de impago?

No hay una cantidad fija, pero el banco debe demostrar que la comisión corresponde a un coste real. Si no lo hace, la comisión es abusiva.

¿Cómo sé si mi banco me está cobrando estas comisiones?

Revisa los movimientos de tu cuenta bancaria y busca conceptos como «comisión por reclamación de impago» o «gastos de gestión por impago».

¿Si ya pagué estas comisiones, puedo reclamarlas?

Sí. Puedes solicitar la devolución de las comisiones si el banco no justificó que realizó una gestión real para reclamar la deuda.

¿Cómo puedo reclamar?

1️⃣ Revisa los movimientos de tu cuenta y localiza las comisiones cobradas.

2️⃣ Solicita al banco una justificación por escrito de cada comisión aplicada.

3️⃣ Si el banco no justifica los cobros, reclama la devolución.

4️⃣ Si el banco no responde o rechaza la devolución, acude a la vía judicial.

Caso real: Ana y las comisiones de impago sin justificación

Ana tenía una hipoteca y, debido a una dificultad económica, se retrasó en dos pagos. Su banco le aplicó una comisión automática de 35€ por cada retraso, aunque nunca la llamaron ni enviaron ninguna notificación formal.

Tras asesorarse, Ana reclamó la devolución argumentando que el banco no había realizado ninguna gestión efectiva. Finalmente, el banco le devolvió 210€ por comisiones indebidas aplicadas en los últimos años.

De interés: ➡️ Normativa del Banco de España sobre comisiones bancarias

QUE NO TE COBREN DE MÁS

Reclama las Comisiones por reclamación de impago.

No dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

5. Hipotecas multidivisa: Un riesgo oculto para los clientes

¿Qué son las hipotecas multidivisa?

Son préstamos hipotecarios concedidos en monedas extranjeras (como yenes japoneses o francos suizos), en lugar de euros. La cuota mensual y la deuda total varían según el tipo de cambio, lo que puede hacer que el importe a pagar aumente drásticamente si la moneda extranjera se revaloriza frente al euro.

¿Por qué han sido consideradas abusivas?

Muchos clientes firmaron este tipo de hipotecas sin comprender realmente los riesgos del tipo de cambio, ya que los bancos no explicaron de forma clara cómo podría afectarles la fluctuación de la moneda.

Sentencias clave sobre las hipotecas multidivisa

📌 Sentencia del Tribunal Supremo (2017): Dictaminó que las hipotecas multidivisa eran abusivas si se comercializaron sin la debida transparencia.

📌 Sentencia del Tribunal de Justicia de la UE (2019): Refuerza el derecho de los clientes a reclamar si no fueron informados correctamente de los riesgos.

Preguntas frecuentes sobre las hipotecas multidivisa

¿Cómo sé si mi hipoteca es multidivisa?

Si en tu contrato aparece una moneda distinta al euro (como yenes, francos suizos o dólares), tu hipoteca es multidivisa.

¿Por qué pueden ser perjudiciales?

Si la moneda extranjera sube de valor respecto al euro, la deuda pendiente y las cuotas aumentan, haciendo que los clientes acaben pagando mucho más de lo esperado.

¿Puedo reclamar si mi hipoteca es multidivisa?

Sí. Si el banco no te explicó claramente el riesgo del tipo de cambio y cómo podía afectar a tu deuda, puedes solicitar la nulidad parcial o total de la hipoteca.

¿Cómo puedo reclamar?

1️⃣ Revisa tu contrato y comprueba si tu préstamo está en moneda extranjera.

2️⃣ Solicita al banco un informe detallado sobre la deuda actual y el impacto del tipo de cambio.

3️⃣ Si no recibiste información clara sobre los riesgos, presenta una reclamación.

4️⃣ Si el banco no responde o rechaza la reclamación, acude a la vía judicial.

Caso real: Pedro y su hipoteca en yenes

Pedro contrató en 2007 una hipoteca multidivisa en yenes japoneses porque su banco le aseguró que ahorraría en intereses. Al principio pagaba 900 € al mes, pero con el paso de los años, la moneda japonesa se revalorizó y su cuota subió a 1.400€ mensuales, además de ver cómo su deuda total aumentaba en lugar de reducirse.Tras asesorarse, demandó al banco y el juez declaró nula la cláusula multidivisa, permitiéndole convertir su hipoteca a euros y recuperar el dinero pagado de más.

HIPOTECAS MULTIDIVISA: EXIGE CLARIDAD

Si no recibiste información clara sobre los riesgos, presenta una reclamación.

No dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

6. Seguro de vida vinculado al préstamo: Un sobrecoste encubierto

¿Qué es el seguro de vida vinculado al préstamo?

Es un seguro que los bancos exigen a los clientes al contratar un préstamo o hipoteca, con el argumento de garantizar el pago en caso de fallecimiento. Sin embargo, en muchos casos se obligaba a contratarlo con la aseguradora del propio banco, sin permitir al cliente buscar opciones más económicas.

¿Por qué puede considerarse abusivo?

Los bancos inflaban el precio del seguro al obligar a contratarlo con su entidad, en lugar de permitir al cliente elegir una aseguradora con mejores condiciones.

Sentencias clave sobre los seguros vinculados

📌 Ley de Crédito Inmobiliario (2019): Establece que los bancos no pueden obligar a contratar el seguro con su propia aseguradora, sino que deben aceptar pólizas externas siempre que cumplan los requisitos del préstamo.

📌 Sentencia del Tribunal Supremo (2021): Determinó que los seguros vinculados pueden ser considerados abusivos si no se ofrecía al cliente la opción de buscar otro seguro.

Preguntas frecuentes sobre el seguro de vida vinculado

¿Es obligatorio contratar un seguro de vida al pedir un préstamo o hipoteca?

No. La ley solo exige que el banco garantice la viabilidad del préstamo, pero no puede obligarte a contratarlo con su aseguradora.

¿Cómo sé si me impusieron un seguro abusivo?

Si al firmar tu hipoteca o préstamo te dijeron que no tenías otra opción que contratar su seguro, es posible que la cláusula sea abusiva.

¿Puedo cambiar de seguro si ya tengo uno vinculado a mi préstamo?

Sí. Puedes cancelar el seguro al vencimiento anual y contratar otro con mejores condiciones, siempre que cubra lo que exige el banco.

¿Si ya pagué un seguro abusivo, puedo reclamar?

Sí. Si te obligaron a contratar un seguro sin darte alternativa, puedes reclamar la devolución de los importes cobrados de más.

¿Cómo puedo reclamar?

1️⃣ Revisa el contrato de tu préstamo o hipoteca.

2️⃣ Consulta si el seguro fue obligatorio y si te permitieron elegir.

3️⃣ Solicita al banco la cancelación o devolución de importes si hubo imposición.

4️⃣ Si el banco no responde o rechaza la reclamación, acude a la vía judicial.

Caso real: Laura y su seguro de vida obligatorio

Laura firmó una hipoteca en 2015. El banco le dijo que debía contratar un seguro de vida con su propia aseguradora para que le concedieran el préstamo. Años después, descubrió que podía haber elegido otro seguro con la misma cobertura por la mitad de precio.Tras reclamar con asesoría legal, el banco le devolvió 2.500€, correspondientes a los sobrecostes del seguro que no estaba obligada a contratar.

SEGURO DE VIDA VINCULADO AL PRÉSTAMO

El banco no puede imponer su seguro de vida ¡Lo puedes elegir tú con quién consideres!

No dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

7. Comisión de apertura injustificada: Un cobro sin justificación real

¿Qué es la comisión de apertura?

Es un importe que los bancos cobran al conceder un préstamo o hipoteca, supuestamente para cubrir gastos de gestión y formalización. En muchos casos, este cobro es elevado y no responde a un coste real, sino que simplemente aumenta el precio del préstamo sin una razón clara.

¿Por qué puede ser abusiva la comisión de apertura?

El Tribunal de Justicia de la Unión Europea (TJUE) y el Tribunal Supremo han determinado que la comisión de apertura solo es legal si el banco demuestra que cubre un servicio real y necesario.

Sentencias clave sobre la comisión de apertura

📌 Sentencia del TJUE (16 de marzo de 2023): Dictaminó que la comisión de apertura puede considerarse abusiva si no hay una justificación clara del servicio prestado.

📌 Sentencia del Tribunal Supremo (2020): Estableció que los bancos deben demostrar que la comisión responde a un gasto real y necesario, no solo a un cobro genérico.

Preguntas frecuentes sobre la comisión de apertura

¿Cuánto suelen cobrar por comisión de apertura?

Depende del banco y del préstamo, pero suele oscilar entre el 0,5% y el 2% del capital prestado, lo que puede suponer miles de euros.

¿Es obligatorio pagar esta comisión?

No. Si el banco no justifica el servicio prestado, puedes reclamar la devolución del importe.

¿Cómo sé si mi comisión de apertura es abusiva?

Si en tu contrato aparece un cargo por «comisión de apertura» pero el banco no te explicó qué gastos reales cubría, es posible que sea abusiva.

¿Puedo reclamar la devolución de la comisión de apertura?

Sí. Si el banco no justificó el cobro con un servicio real, puedes reclamar la devolución del dinero.

¿Cómo puedo reclamar?

1️⃣ Revisa tu contrato y localiza la comisión de apertura.

2️⃣ Solicita al banco un desglose detallado de los gastos cubiertos.

3️⃣ Si el banco no puede justificar el cobro, presenta una reclamación.

4️⃣ Si el banco no responde o rechaza la reclamación, acude a la vía judicial.

Caso real: Luis y su comisión de apertura injustificada

Luis contrató una hipoteca en 2018 y pagó 3.200€ de comisión de apertura. Cuando revisó su contrato, descubrió que el banco nunca le explicó qué servicios cubría este cobro.Tras asesorarse legalmente, reclamó la devolución. Como el banco no pudo demostrar que la comisión respondía a un coste real, recuperó íntegramente los 3.200€.

RECLAMA LA DEVOLUCIÓN DE LAS COMISIONES DE APERTURA

La comisión de apertura solo es legal si el banco demuestra que cubre un servicio real y necesario.

No dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

8. IRPH: El índice de referencia abusivo en hipotecas

¿Qué es el IRPH?

El Índice de Referencia de Préstamos Hipotecarios (IRPH) es un tipo de interés usado por algunos bancos en lugar del Euríbor para calcular las cuotas de las hipotecas.

¿Por qué se considera abusivo?

El IRPH siempre ha sido más alto que el Euríbor, lo que ha provocado que miles de clientes paguen cuotas más elevadas sin ser informados correctamente sobre las diferencias y riesgos de este índice.

¿Qué dicen los tribunales?

📌 Sentencia del Tribunal de Justicia de la UE (2020): Los jueces españoles deben analizar caso por caso y anular el IRPH si se considera abusivo.

📌 Sentencia del Tribunal Supremo (2023): Ha habido decisiones contradictorias, pero algunas han sido favorables a los clientes, obligando a los bancos a devolver dinero.

📌 Situación actual: Aunque sigue en debate judicial, muchos consumidores han logrado que les devuelvan parte del dinero pagado de más.

Preguntas frecuentes sobre el IRPH

¿Cómo sé si mi hipoteca tiene IRPH?

Si en tu escritura hipotecaria aparece el término «Índice de Referencia de Préstamos Hipotecarios (IRPH)», significa que tu hipoteca está referenciada a este índice.

¿Puedo cambiar el IRPH por el Euríbor?

Sí, pero depende del banco. Algunas entidades permiten renegociar la hipoteca para pasar al Euríbor, aunque puede conllevar costes.

¿Todavía puedo reclamar si mi hipoteca tiene IRPH?

Sí. Aunque sigue en debate judicial, hay muchas sentencias que han declarado abusivo su uso si no se informó con transparencia.

¿Cómo puedo reclamar?

1️⃣ Revisa tu contrato hipotecario y verifica si tienes IRPH.

2️⃣ Solicita a tu banco un cambio a Euríbor o una reducción del tipo de interés.

3️⃣ Si el banco no accede, presenta una reclamación formal.

4️⃣ Si el banco rechaza tu reclamación, acude a la vía judicial.

Caso real: Raquel y su hipoteca con IRPH

Raquel contrató una hipoteca en 2008 con IRPH en lugar de Euríbor. En 2014, cuando el Euríbor cayó a mínimos históricos, su cuota mensual no bajó, mientras que otros hipotecados sí vieron reducidas sus cuotas.

Tras acudir a un abogado, presentó una reclamación y, al demostrarse que el banco no le informó claramente de los efectos del IRPH, consiguió que su hipoteca se recalculara con Euríbor y que le devolvieran 12.000€.

De interés: ➡️ Información sobre el IRPH y otros tipos de interés en hipotecas

RECLAMACIONES IRPH

¿Paga cuotas más elevadas sin ser informado correctamente sobre el índice IRPH?

No dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

9. Productos vinculados no informados: Costes ocultos en tu préstamo

¿Qué son los productos vinculados no informados?

Son tarjetas de crédito, seguros o servicios bancarios añadidos al préstamo sin que el cliente lo supiera realmente o sin recibir información clara sobre su impacto en el coste total del crédito.

¿Por qué son abusivos los productos vinculados no informados?

El Banco de España y el Tribunal Supremo han determinado que cualquier producto adicional debe ser informado de forma clara y transparente. Si el cliente no dio su consentimiento expreso, el cargo puede considerarse ilegal.

Sentencias clave sobre los productos vinculados

📌 Normativa del Banco de España: Exige que cualquier producto vinculado se explique claramente y el cliente debe poder rechazarlo sin penalización.

📌 Sentencia del Tribunal Supremo (2021): Estableció que si un producto vinculado no fue informado de forma transparente, el cliente puede exigir su anulación y el reembolso de lo pagado.

Preguntas frecuentes sobre productos vinculados no informados

¿Cómo sé si tengo productos vinculados en mi préstamo?

Revisa tu contrato bancario y comprueba si aparecen cargos adicionales por seguros, tarjetas de crédito o servicios bancarios que no solicitaste.

¿Puedo cancelar estos productos si no fui informado?

Sí. Puedes solicitar la anulación inmediata y la devolución del dinero pagado si no fuiste informado correctamente.

¿Es legal que el banco me obligue a contratar estos productos?

No. Según la normativa vigente, el banco debe permitirte elegir y no puede imponerte productos vinculados sin darte opciones.

¿Cómo puedo reclamar?

1️⃣ Revisa los documentos de tu préstamo o hipoteca.

2️⃣ Solicita al banco una justificación por escrito de los productos incluidos.

3️⃣ Si el banco no demuestra que aceptaste esos productos de forma consciente, reclama la devolución.

4️⃣ Si el banco no responde o rechaza tu reclamación, acude a la vía judicial.

Caso real: Carlos y la tarjeta de crédito sorpresa

Carlos pidió un préstamo personal en 2019. Un año después, revisó sus extractos bancarios y descubrió que le estaban cobrando 60 € anuales por una tarjeta de crédito que nunca había solicitado.

Al reclamar, el banco le dijo que era un producto vinculado a su préstamo. Sin embargo, como nunca le informaron claramente, exigió la cancelación inmediata y la devolución de los 180€ cobrados en tres años.Tras la reclamación, el banco le reembolsó el dinero y anuló la tarjeta sin penalización.

PRODUCTOS VINCULADOS NO INFORMADOS

El banco debe permitirte elegir y no puede imponerte productos vinculados sin darte opciones.

Puedes solicitar la anulación inmediata y la devolución del dinero pagado si no fuiste informado correctamente.

No dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

10. Cobros indebidos tras la cancelación de la hipoteca o préstamo

¿En qué consisten estos cobros indebidos?

Son cargos que los bancos siguen aplicando después de que el cliente haya terminado de pagar su préstamo o hipoteca. Pueden ser seguros, comisiones de mantenimiento o productos vinculados que continúan activos sin el consentimiento expreso del cliente.

¿Por qué son ilegales los Cobros indebidos tras la cancelación de una hipoteca o un préstamo?

Si un préstamo o hipoteca ya ha sido saldado, cualquier cobro posterior debe estar justificado y aceptado expresamente por el cliente. De lo contrario, el banco está aplicando un cargo indebido y se puede reclamar su devolución.

Sentencias clave sobre cobros indebidos tras la cancelación de préstamos

📌 Normativa del Banco de España: Un banco no puede cobrar productos asociados a un préstamo ya cancelado sin el consentimiento expreso del cliente.

📌 Sentencia del Tribunal Supremo (2022): Determinó que los bancos deben devolver cualquier cargo cobrado después de la cancelación de la hipoteca si no existe autorización expresa del cliente.

Preguntas frecuentes sobre cobros indebidos tras cancelar un préstamo

¿Qué cargos pueden aparecer después de saldar una hipoteca o préstamo?

- Seguros de vida o de hogar vinculados al préstamo.

- Comisiones de mantenimiento de cuentas bancarias que ya no son necesarias.

- Cargos por tarjetas de crédito que el banco activó junto con el préstamo.

¿Cómo puedo saber si me están cobrando de más?

Revisa periódicamente tus movimientos bancarios y busca cobros inesperados con conceptos como «cuota seguro», «comisión de mantenimiento» o «tarjeta crédito vinculada».

¿Puedo reclamar si me han cobrado de más tras la cancelación?

Sí. Si el préstamo ya está cancelado y el banco sigue aplicando cargos, puedes reclamar la devolución del dinero.

¿Cómo puedo reclamar estos cobros indebidos?

1️⃣ Revisa tus extractos bancarios tras la cancelación del préstamo.

2️⃣ Solicita al banco una explicación detallada de los cobros.

3️⃣ Si no hay justificación válida, reclama la devolución.

4️⃣ Si el banco no responde o rechaza la devolución, acude a la vía judicial.

Caso real: Beatriz y su seguro fantasma tras cancelar la hipoteca

Beatriz terminó de pagar su hipoteca en 2020. Un año después, al revisar sus extractos, descubrió que el banco seguía cobrándole un seguro de hogar asociado a su hipoteca por 250 € anuales.

Al reclamar, el banco le dijo que el seguro seguía activo porque no lo había cancelado expresamente. Sin embargo, Beatriz demostró que el seguro estaba vinculado únicamente a su hipoteca y que debía haber sido cancelado automáticamente.

Tras la reclamación, el banco le devolvió los 500€ cobrados en dos años y canceló definitivamente el seguro.

De interés: ➡️ Cancelación de productos bancarios tras el fin del préstamo

COBROS INDEBIDOS DESPUÉS DE

LA CANCELACIÓN DE HIPOTECA O PRÉSTAMOS

Si el préstamo ya está cancelado y el banco sigue aplicando cargos, puedes reclamar la devolución del dinero.

No dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

Infografía sobre cómo identificar y reclamar cobros indebidos en préstamos e hipotecas

A continuación te ofrecemos la información que debes conocer sobre los cobros indebidos que las entidades financieras o bancos han llevado a cabo y que puedes reclamar. Puedes descargar la infografía en formato PDF.

Recomendación y conclusión: firma con seguridad

Antes de firmar un préstamo o hipoteca, es esencial revisar cada cláusula con un abogado especialista en la materia. Muchos de los cobros indebidos que hemos analizado pueden evitarse desde el inicio, asegurando que el contrato sea transparente y justo.

Conocer los cobros indebidos más comunes ayuda a protegerse, anticipar errores y evitar pagos innecesarios, garantizando así una firma con plena seguridad.

En Atalanta y Abogadas, defendemos la transparencia y el derecho de los clientes a contratar con total claridad. Si tienes dudas sobre tu préstamo o hipoteca, nuestro equipo está aquí para ayudarte a reclamar lo que es tuyo y proteger tu economía.No dejes que te cobren de más. Infórmate con Atalanta y Abogadas, revisa y reclama.