Cuando el embargo se realiza conforme a la ley, no llega de forma inesperada: va precedido de un recorrido legal que muchas personas pueden desconocer, por ejemplo: avisos, notificaciones y advertencias claras., tanto si el acreedor es un banco como si es una administraciÃģn pÚblica.

Y aunque es habitual pensar que el banco es quien decide embargar, lo cierto es que solo puede hacerlo si es el acreedor y ha obtenido una resoluciÃģn judicial que lo autoriza.

En la mayorÃa de los casos, el banco simplemente actÚa como intermediario: recibe una orden de embargo del juzgado o de una administraciÃģn pÚblica y la ejecuta, cumpliendo con la ley.

En este artÃculo te explicamos cÃģmo se lleva a cabo un embargo bancario paso a paso, quiÃĐn lo ordena realmente, y lo mÃĄs importante: quÃĐ puedes hacer tÚ para proteger tus derechos y evitar que te dejen sin lo necesario para vivir.

Ãndice de contenidos

ÂŋCuÃĄndo puede embargar un banco?

- Un banco solo puede embargar si es el acreedor y obtiene una sentencia que cumple los requisitos legales.

- Antes de llegar al embargo, el banco suele enviar mÚltiples requerimientos de pago, notificaciones y avisos.

- Si no hay respuesta o pago, el banco inicia un procedimiento judicial.

- Es el juez quien, una vez el proceso avanza, autoriza el embargo.

- El banco, si no es el acreedor, sÃģlo actÚa como entidad colaboradora: cumple Ãģrdenes judiciales o administrativas.

ÂŋEs legal que el embargo se ejecute directamente sobre la cuenta bancaria si el deudor tiene nÃģmina?

SÃ, es legal. El acreedor o la administraciÃģn puede solicitar el embargo sobre cualquier bien embargable del deudor, y eso incluye la cuenta bancaria. Ahora bien, eso no significa que todo lo que hay en la cuenta sea embargable, ni que puedan actuar sin respetar los lÃmites legales.

ArtÃculo 588 LEC â Orden de embargo:

Este artÃculo establece que el embargo se realizarÃĄ sobre los bienes del deudor que el acreedor seÃąale y, si no lo hace, sobre los que el tribunal considere que pueden ser mÃĄs eficaces para satisfacer la deuda. En este caso sobre la cuenta bancaria.

A falta de designaciÃģn de bienes por el ejecutante, el Secretario judicial requerirÃĄ al ejecutado para que manifieste relaciÃģn de bienes y derechos suficientes, seÃąalando los embargables, con expresiÃģn, en su caso, de los que considere necesarios para la satisfacciÃģn del crÃĐdito.

Esto significa que no hay un orden obligatorio que privilegie primero la nÃģmina frente a la cuenta bancaria. Si el acreedor (por ejemplo, Hacienda o una entidad financiera) conoce la cuenta, puede solicitar directamente su embargo.

ArtÃculo 607 LEC â LÃmites al embargo de sueldos, salarios y pensiones:

Este es el artÃculo clave que protege parte de los ingresos de las personas frente a embargos.

Es inembargable el salario, sueldo, jornal, retribuciÃģn o pensiÃģn que no exceda de la cuantÃa del salario âmÃnimo interprofesional.â

A partir de ahÃ, lo que exceda del SMI se embarga con una escala porcentual.

El problema: el dinero depositado en cuenta pierde su ârastroâ.

Los bancos no estÃĄn obligados a identificar el origen de los fondos cuando llega una orden de embargo. Por eso, aunque el dinero venga de una nÃģmina, lo pueden embargar sin respetar los lÃmites del artÃculo 607, a menos que el afectado lo reclame. El deudor tiene todo el derecho a reclamar y a solicitar su devoluciÃģn si no han respetado los lÃmites establecidos por la ley.

CÃMO PARALIZAR EL EMBARGO

No dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

ÂŋCuÃĄnto tiempo pasa antes de que un banco te pueda embargar?

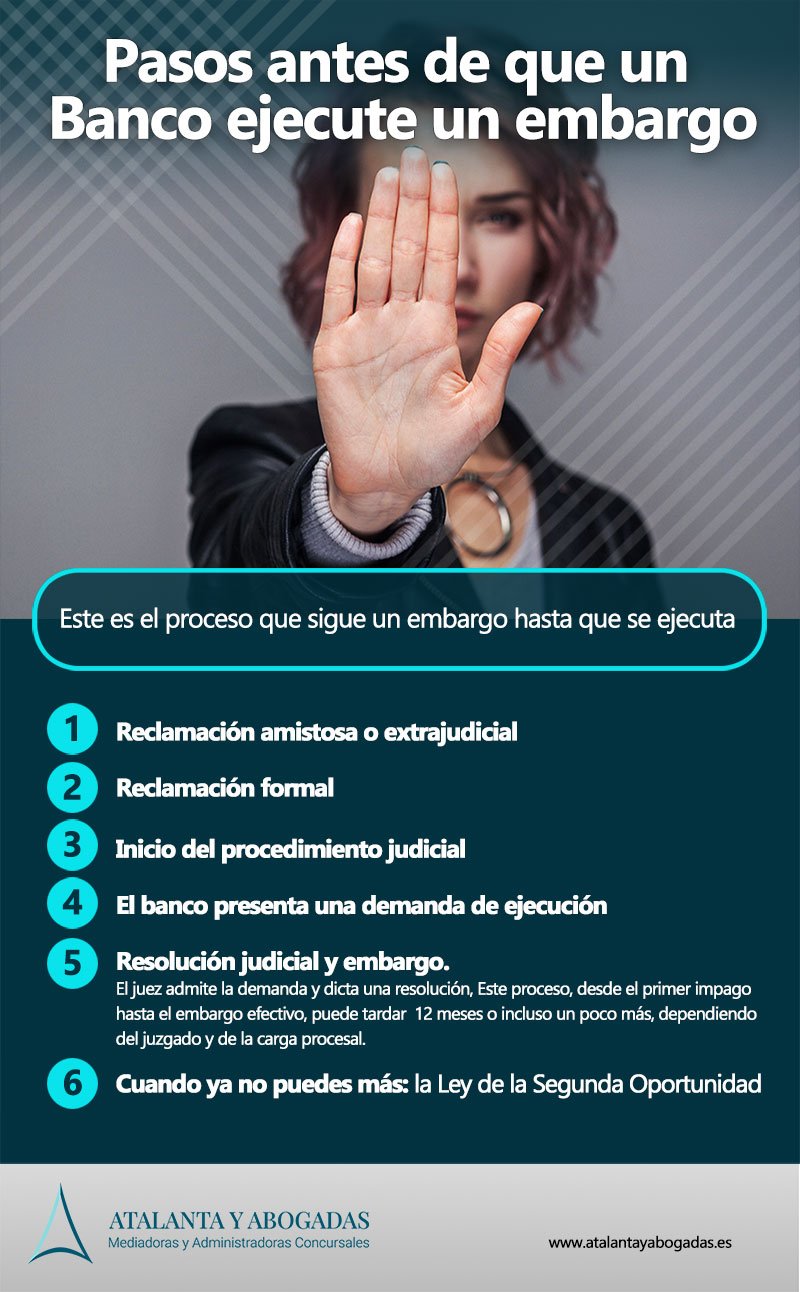

Como ya hemos comentado anteriormente, el embargo no ocurre de un dÃa para otro. Antes de que un banco pueda embargarte como acreedor, debe cumplirse un procedimiento legal que, en la mayorÃa de los casos, lleva alrededor de 12 meses. Este es el recorrido habitual:

1. ReclamaciÃģn amistosa o extrajudicial.

Todo empieza con los primeros impagos. El banco suele enviar requerimientos de pago, cartas, llamadas o emails advirtiendo del retraso y buscando un acuerdo.

2. ReclamaciÃģn formal.

Si el deudor no paga, el banco puede enviar un burofax o carta certificada exigiendo el pago en un plazo determinado. Esto ya es una advertencia mÃĄs seria.

3. Inicio del procedimiento judicial.

Si el deudor no paga la deuda, el banco presenta una demanda de ejecuciÃģn (si tiene un tÃtulo ejecutivo como un prÃĐstamo impagado) o una demanda ordinaria, dependiendo del caso. Este paso ya implica la intervenciÃģn del juzgado.

4. ResoluciÃģn judicial y embargo.

Solo cuando el juez admite la demanda y dicta una resoluciÃģn, se puede solicitar el embargo.

Una vez autorizado, se remite una orden al banco para que bloquee la cuenta o retenga cantidades especÃficas.

Este proceso, desde el primer impago hasta el embargo efectivo, puede tardar 12 meses o incluso un poco mÃĄs, dependiendo del juzgado y de la carga procesal.

Importante: si el banco no es el acreedor, y el embargo viene de Hacienda o Seguridad Social, los tiempos pueden ser distintos. En esos casos, la vÃa administrativa permite actuar con mÃĄs rapidez, aunque siempre deben respetarse los pasos legales previos y los lÃmites embargables segÚn la ley.

ÂŋPodemos evitar un embargo? CÃģmo afrontarlo antes de que sea demasiado tarde.

SÃ, en muchos casos es posible evitar un embargo, pero sÃģlo si se actÚa a tiempo y con la informaciÃģn adecuada. Cuanto antes conozcas tu situaciÃģn y tomes decisiones, mÃĄs margen tendrÃĄs para defenderte.

Aquà te dejamos algunas claves fundamentales para afrontarlo:

1. No ignores los avisos

Los embargos no llegan sin previo aviso. Antes hay cartas, correos, notificaciones e incluso requerimientos judiciales. Aunque sean incÃģmodos, enfrentarlos es el primer paso para ganar tiempo.

2. Revisa tu situaciÃģn y busca asesoramiento legal

Conocer el origen de la deuda, si existe o no un tÃtulo ejecutivo, y si se han respetado tus derechos es esencial. Un abogado puede ayudarte a valorar si hay margen para negociar, o si hay irregularidades que puedan detener el proceso.

3. Intenta llegar a un acuerdo antes del embargo

Si estÃĄs a tiempo, puedes negociar con el acreedor un plan de pagos, una reducciÃģn o una refinanciaciÃģn. Muchos acreedores prefieren evitar el procedimiento judicial si ven voluntad de pago.

4. ActÚa antes de la ejecuciÃģn

Una vez dictada la resoluciÃģn judicial, ya solo queda esperar la orden de embargo. Por eso, el mejor momento para actuar es cuando empiezan los problemas, no cuando ya hay embargos sobre la cuenta.

Cuando ya no puedes mÃĄs: la Ley de la Segunda Oportunidad.

Si la situaciÃģn econÃģmica es insostenible y no se pueden pagar las deudas, acogerse a la Ley de la Segunda Oportunidad puede ser la Única vÃa para evitar embargos y liberarse definitivamente.

Este procedimiento, pensado para personas fÃsicas y autÃģnomos, permite cancelar todas las deudas y proteger ingresos esenciales, siempre que cumplas una serie de requisitos.

AdemÃĄs, en cuanto se inicia el proceso y se admite a trÃĄmite, y el juez dicta el auto se puede frenar la ejecuciÃģn de embargos en curso, dando un respiro inmediato.

LA LEY PARALIZA LOS EMBARGOS

Si tiene deudas que no puede pagar y quieres evitar embargos,

no dude en contactar con Atalanta y Abogadas para el estudio de viabilidad gratuito.

ÂŋEs para mà la Ley de la Segunda Oportunidad? Pros y contras a tener en cuenta.

Acogerse a la Ley de la Segunda Oportunidad puede cambiar tu vida, pero es importante conocer sus ventajas y tambiÃĐn sus lÃmites antes de dar el paso.

Principales beneficios:

- CancelaciÃģn total o parcial de tus deudas.

- SuspensiÃģn de embargos desde que se dicta el auto de concurso..

- Posibilidad de conservar tu vivienda habitual si tienes hipoteca y cumples ciertas condiciones.

- ProtecciÃģn frente a acreedores y alivio inmediato de la presiÃģn econÃģmica.

- Oportunidad real de empezar de cero con dignidad.

Aspectos a tener en cuenta:

- Si tienes una vivienda libre de cargas (sin hipoteca), la podrÃas tener que liquidar para pagar a los acreedores.

- Es necesario cumplir ciertos requisitos legales (como haber actuado de buena fe y no superar ciertos lÃmites de deuda).

- Implica hacer pÚblico el procedimiento, ya que se publica en el BOE y en el Registro PÚblico Concursal.

- En algunos casos, se necesita un plan de pagos para las deudas no exoneradas (por ejemplo, ciertas deudas con Hacienda o Seguridad Social).

La vida despuÃĐs de la ley de la segunda oportunidad.

No es magia, es justicia.

Tras meses o aÃąos de vivir ahogado por las deudas, sin poder dormir tranquilo, con miedo a abrir el buzÃģn o mirar la cuentaâĶ llega un dÃa en que respiras.

Porque por fin sabes que ya no debes nada,que nadie va a embargarte, que tu sueldo, tu cuenta y tu paz vuelven a ser tuyas.

Acogerse a la Ley de la Segunda Oportunidad no es rendirse, es atreverse a empezar de nuevo. Y quienes lo han hecho no solo han recuperado su libertad econÃģmica, han recuperado tambiÃĐn su autoestima, su energÃa, su vida.

Empiezas a ver posibilidades. Puedes volver a planificar. Vuelves a mirar hacia adelante sin miedo.

En Atalanta y Abogadas hemos acompaÃąado a cientos de personas en este camino, y sabemos lo que se siente cuando llega el auto de exoneraciÃģn: es como si se encendiera una luz al final del tÚnel. Y esa luz ya no se apaga.

Si te enfrentas a posibles embargos porque ya no puedes hacer frente a todas tus deudas, contacta con Atalanta y Abogadas para el estudio de viabilidad gratuito de tu caso, te ayudamos a comprobar si puedes acogerte a esta ley y, si es viable, tramitamos tu caso con todas las garantÃas jurÃdicas, buscando siempre la protecciÃģn total de tus derechos. No esperes mÃĄs tu nueva vida sin deudas te estÃĄ esperando.

InfografÃa sobre los pasos de un embargo hasta su ejecuciÃģn

En esta infografÃa te mostramos de manera resumida los pasos que sigue un embargo hasta que se ejecute y quÃĐ puedes hacer. DescÃĄrgate la infografÃa en formato PDF.

Preguntas frecuentes sobre embargos y cÃģmo enfrentarlos.

ÂŋEl banco puede embargar sin avisar?

No. Antes de ejecutar un embargo, debe haber un procedimiento previo con notificaciones, ya sea judicial o administrativo. Si el banco actÚa como acreedor, habrÃĄ enviado requerimientos de pago. Si actÚa por orden de un juez o de Hacienda, tambiÃĐn hay pasos previos que deben cumplirse.

ÂŋQuÃĐ parte de mi sueldo o pensiÃģn es inembargable?

El salario o pensiÃģn que no supere el Salario MÃnimo Interprofesional (SMI) es inembargable. A partir de esa cantidad, se pueden embargar porcentajes segÚn una escala establecida en el artÃculo 607 de la LEC.

ÂŋPueden embargarme directamente la cuenta bancaria sin saber si el dinero proviene de un sueldo?

SÃ, y este es uno de los grandes problemas. Una vez que el dinero entra en la cuenta, el banco no distingue su origen. Por eso es importante actuar rÃĄpido si te embargan cantidades que provienen de ingresos protegidos.

ÂŋCuÃĄnto tarda en producirse un embargo desde que dejo de pagar una deuda?

Depende. Si es una deuda bancaria, pueden pasar 12 meses desde el primer impago hasta que haya resoluciÃģn judicial y embargo. Si es una deuda con Hacienda o Seguridad Social, los plazos pueden ser mÃĄs cortos al tramitarse por vÃa administrativa.

ÂŋPuedo evitar un embargo si me acojo a la Ley de la Segunda Oportunidad?

SÃ. Si cumples los requisitos y se admite tu solicitud, se paralizan los embargos en curso y puedes lograr la cancelaciÃģn definitiva de tus deudas, incluso si ya hay procedimientos en marcha.

ÂŋQuÃĐ pasa si ya me han embargado y creo que lo han hecho de forma indebida?

Puedes presentar un escrito de oposiciÃģn o de devoluciÃģn ante el juzgado o administraciÃģn correspondiente. Es fundamental acreditar que el dinero embargado era inembargable (por ejemplo, salario mÃnimo o ayudas pÚblicas).